「電子帳簿保存法」は国税に関する法律で原則紙での保存が義務づけられている国税関係帳簿書類について、一定の要件を満たした上で電子データによる保存を可能とすること及び電子的に授受した取引情報等の保存義務を定めた法律です。 令和3年度の税制改革において、経済社会のデジタル化の流れを踏まえ、経理の電子化による生産性の向上、記帳水準の向上を目的として、帳簿書類を電子データ保存する際の手続き等について見直しが行われました。

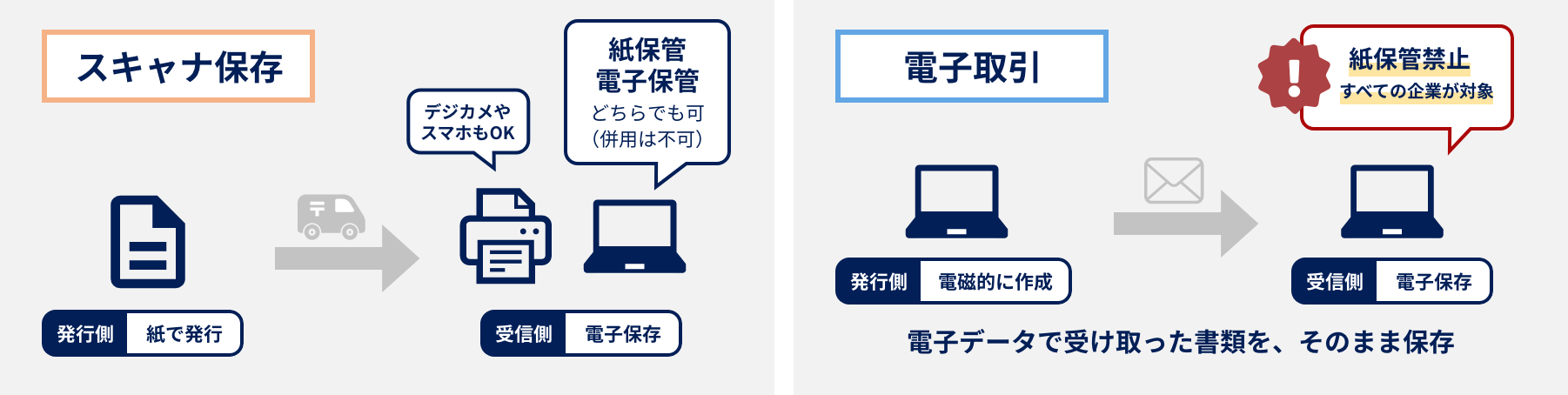

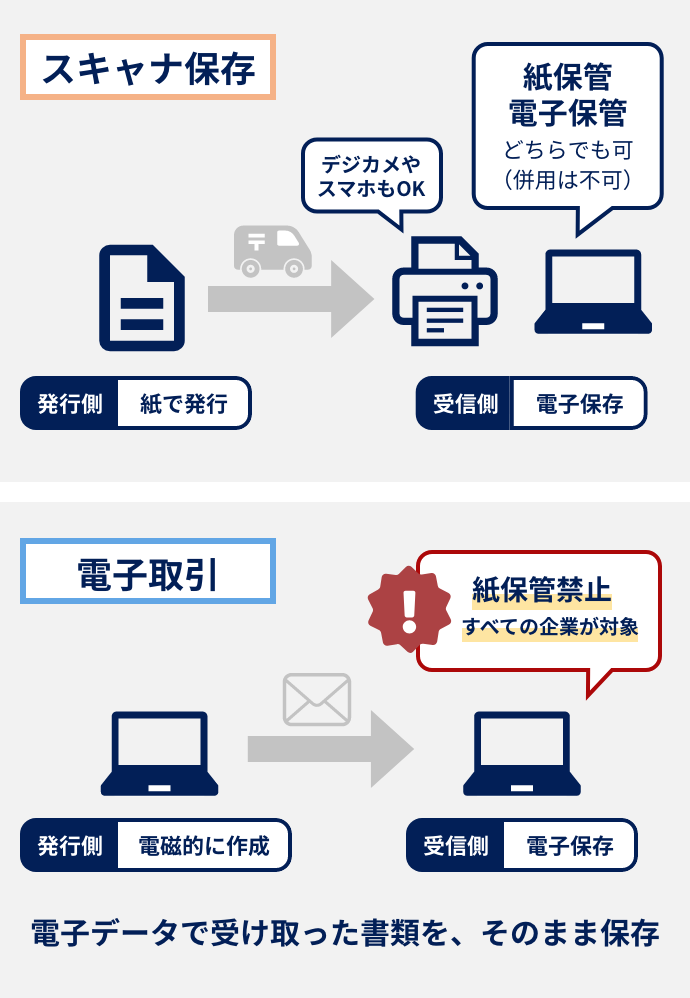

■電子保存の2つの方法

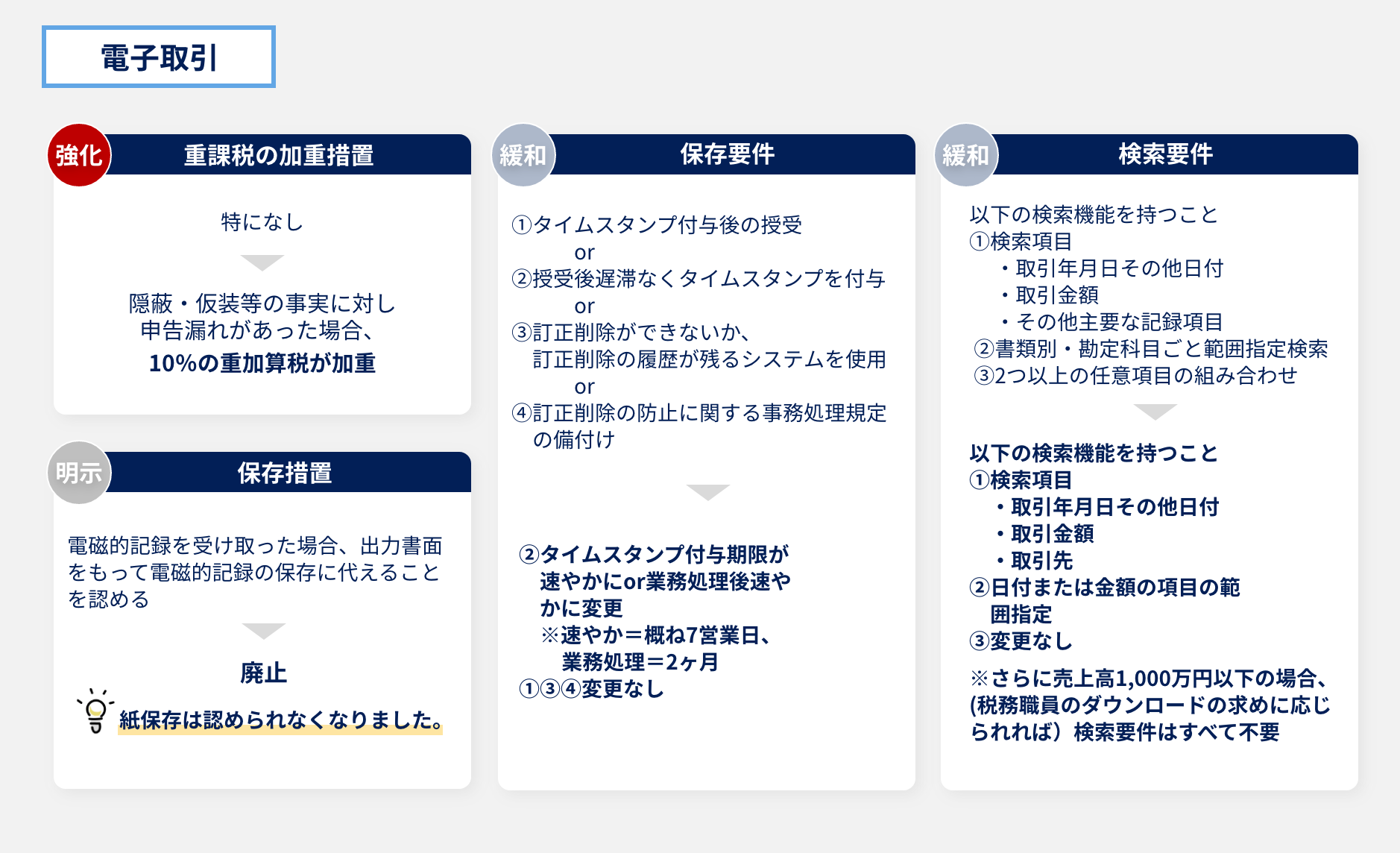

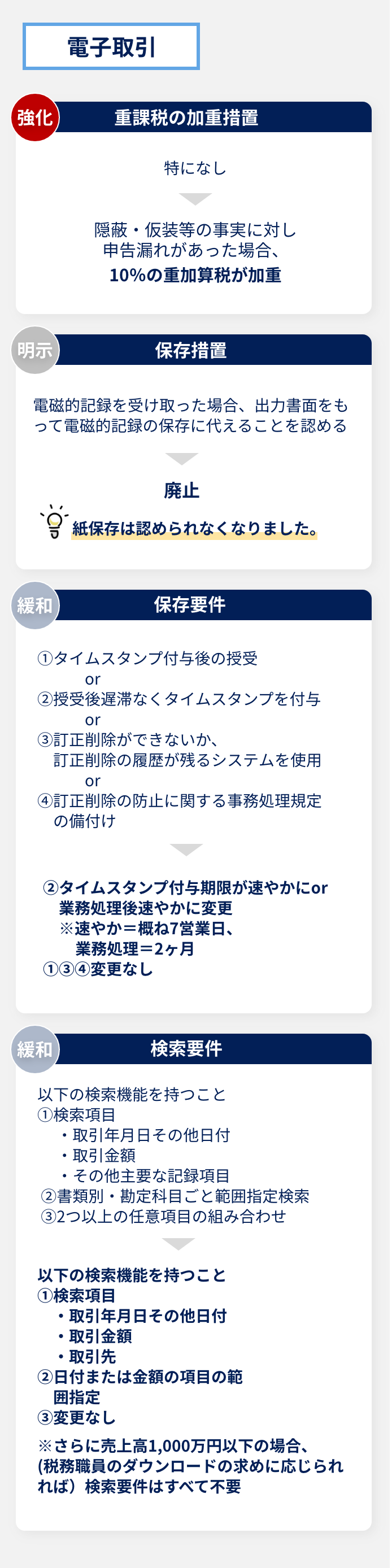

受領方法により求められる要件が異なります。 特に「電子取引」に関しては、紙保存が認められなくなるため注意が必要です。

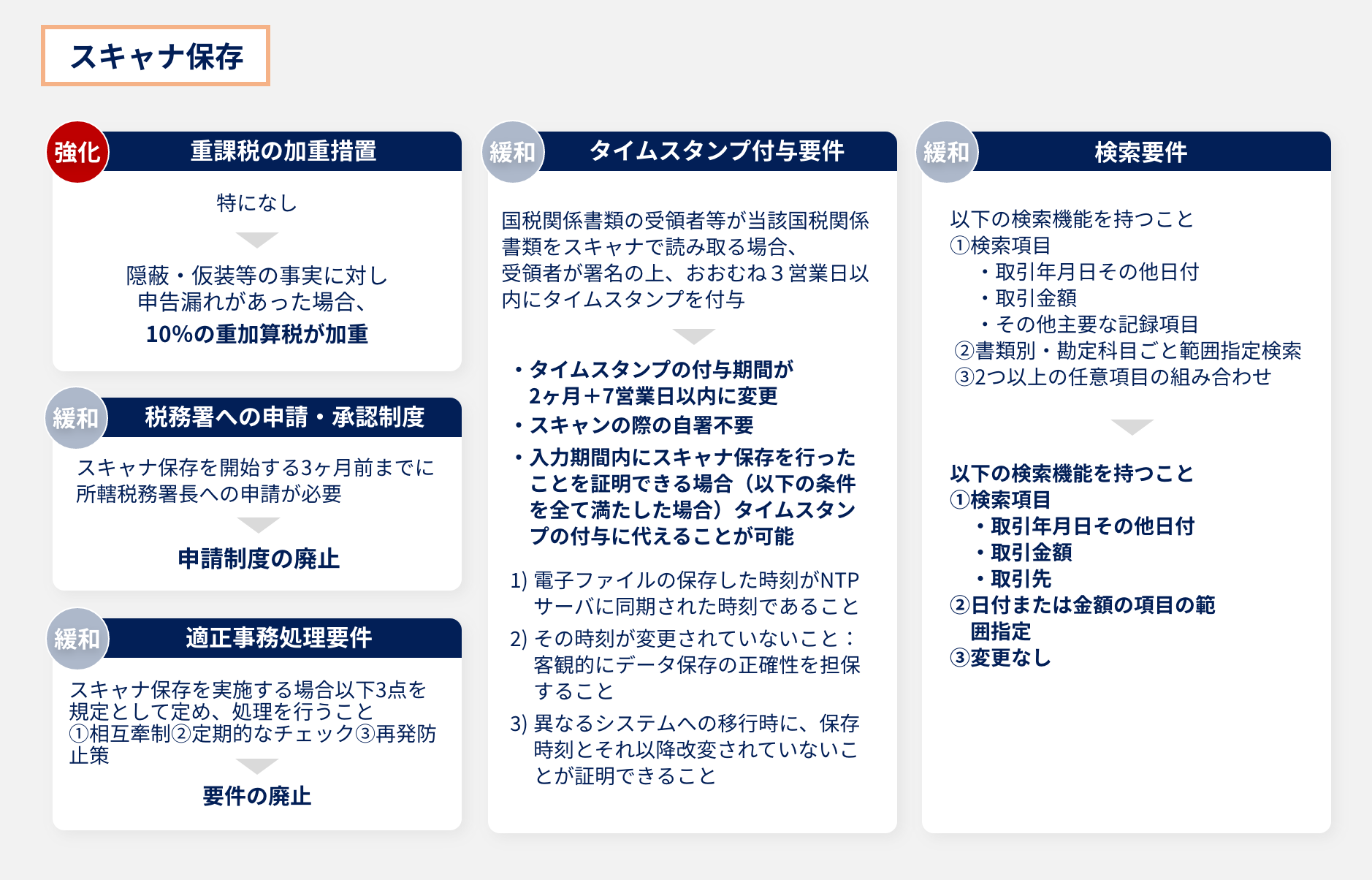

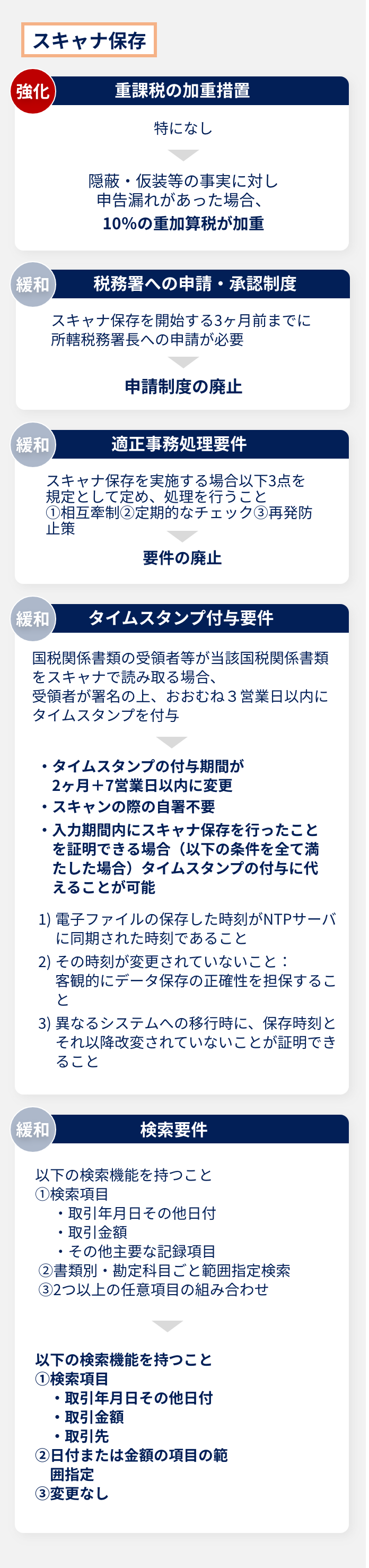

■主な改正事項

令和3年度電子帳簿保存法改正における、主な改正事項は以下の通りです。

【主に必要な要件】

■タイムスタンプ要件

認定タイムスタンプで改ざんを防止

認定タイムスタンプを付与することで、対象の電子データが「特定の時刻に存在し、その後改ざんされていないこと」を証明することが出来ます。また、データを異なるシステムやサーバーに移行する際にも、タイムスタンプを付与した電子データであれば、データの中に時刻情報・非改ざんの証明が埋め込まれているため、スムーズに引き継ぎが可能です。

タイムスタンプの一括検証

課税期間中の任意の期間を指定し、当該期間内に付したタイムスタンプについて、一括して検証できるようにする必要があります。税務調査の際に大量の真正性をまとめて証明することが出来ます。 ※タイムスタンプを使用して書類を保管する場合、一括検証機能は“必須要件”となります。

■保存要件

規定に準じた検索項目 該当の電子データをスムーズに抽出することが出来る、以下3つを満たした検索機能が必要です。

(1)検索項目として「取引日付・取引金額・取引先名称」が設定できること

(2)日付または金額の項目は範囲指定が可能であること

(3)任意の2項目以上の検索項目を組み合わせて検索できること

■紙保管コストや業務負荷を軽減。インボイス制度の開始に伴う電子化対応にも!

国税関係書類の保管は通常7会計年度の保管が必要です。これらをすべて紙保存する場合には、毎年紙が積みあがっていくこととなり、保管場所の確保や対象書類の検索・探し出し等の作業は非常に負荷がかかるものとなります。 電子に置き換えた場合には、すべてのデータがデータベース上に保管されますので、これらの負荷をすべて解決することが期待できます。 また、令和5年10月に開始されるインボイス制度に伴い、今後は「電子取引」が加速することが想定されます。電子帳簿保存法対応せざるを得ない状況になることが予想されますので、早めに電子帳簿保存法対応に取り組まれる事を推奨いたします。

弊社では複数のサービスをご用意しております。ご利用範囲に合わせて最適なサービスをご検討ください。

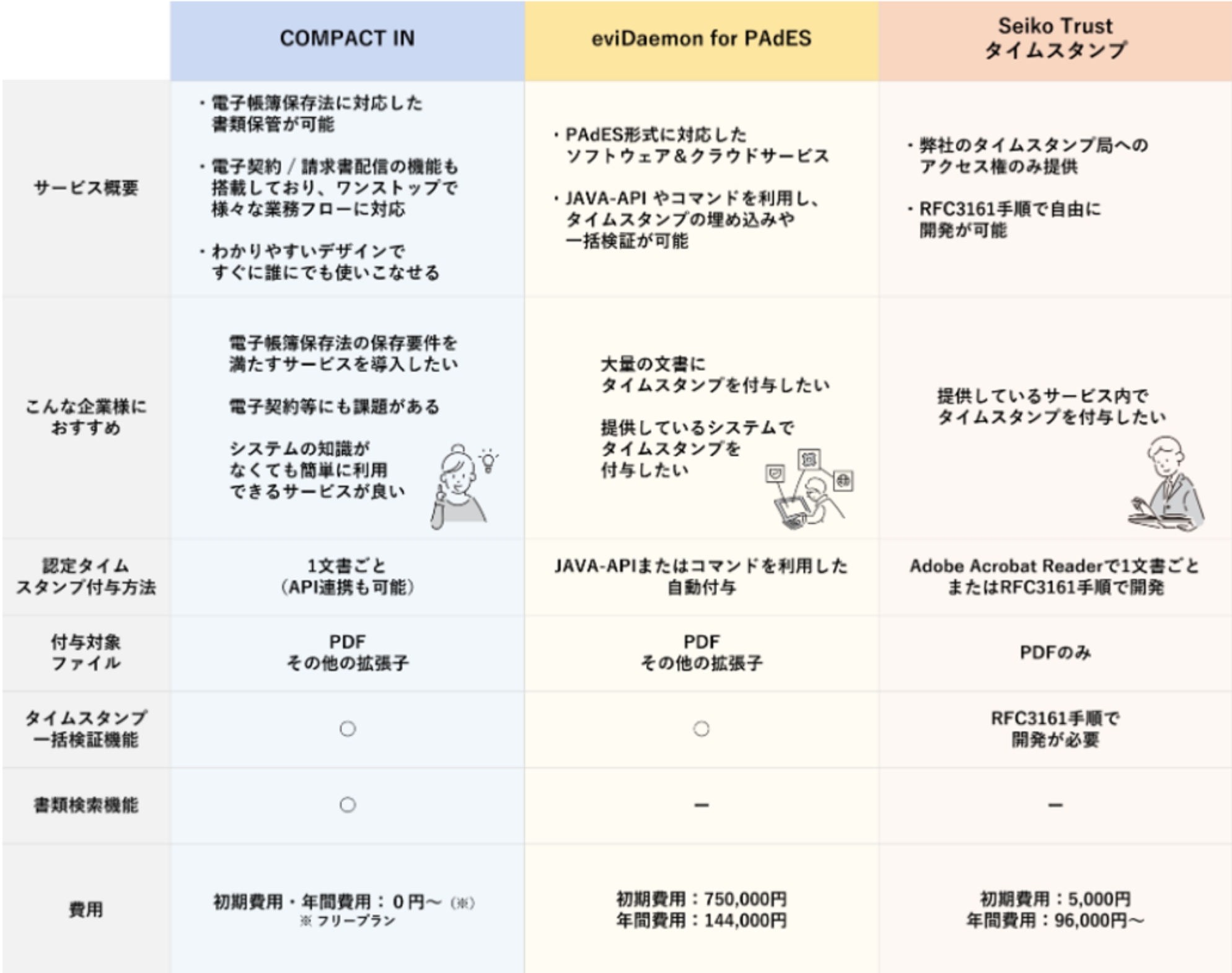

Seiko Trust タイムスタンプ

弊社のタイムスタンプ局へのアクセス権のみをお渡しするサービスです。 自社サービスへの組み込みなど、RFC3161手順に準じてお客様側で自由に開発していただくことが可能です。 ※一括検証機能はござませんので、電子帳簿保存法対応の場合は検証機能の開発をお願いいたします。

eviDaemon for PAdES

認定タイムスタンプの付与と一括検証を行うことが出来るソフトウェアです。 タイムスタンプの付与や一括検証などをコマンドライン、APIから呼び出すことが出来るため、大規模な開発を行わず、文書管理システムや自社開発のサービスとの連携を行うことが可能です。

COMPACT IN

認定タイムスタンプの付与だけではなく、一括検証機能や電子帳簿保存法の要件を満たした検索画面を搭載。電子契約と電子帳簿保存法に対応した書類の保管が可能なクラウドサービスです。シンプルで分かりやすい画面操作なので、システムやITに関する知識がない方でもかんたんに、電子帳簿保存法に対応した書類の保管を行うことが可能です。

COMPACT IN

電子帳簿保存法に対応した書類の保管が可能なクラウドサービスです。電子帳簿保存法に対応した書類の保管を行うことが可能です。認定タイムスタンプの付与、電子契約だけでなく請求書配信機能も搭載しており、ワンストップでさまざまな業務フローに対応します。シンプルで分かりやすい画面で、誰でもかんたんに使いこなすことができます。

eviDaemon

タイムスタンプの付与が可能なソフトウェアサービスです。

コマンドやJAVA APIをご用意しておりますので、既存でお持ちのシステムを活かしながら、電子データの原本性を確保する長期署名データの生成が可能となります。

電子帳簿保存法対応ソリューションの開発をご検討のお客様も、是非ご検討ください。

Seiko Trust タイムスタンプ

総務大臣認定の「セイコータイムスタンプサービス」を使用したタイムスタンプ発行サービスです。既存のインターネット回線を利用することにより、すばやく総務大臣認定の高信頼タイムスタンプ発行サービスをはじめられます。

高速・高精度なタイムスタンプサーバーを活用した時刻認証(タイムスタンプ)により、あらゆる電子データの真正性を保証。時刻認証による電子データの安全性の強化が、スピーディにはじめられるので、知的財産保護・システムへの組込など様々な場面で活用できます。

その他導入事例はこちらよりご確認ください。

その他コラムはこちらよりご確認ください。